Souvent des organismes bancaires demande une "Facture pro forma". Cela n'a aucune valeur juridique. L'opposition entre le mot "FACTURE" et "PRO FORMA" que l'on associe devrait faire bondir les juristes et les comptables.

En effet, la facture est une pièce commerciale qui a une valeur juridique et comptable.

"Pro forma" signifie en latin "Pour la forme". Il n’y a donc rien de comptable et d’officiel car il s’agit d’un devis présenté sous la forme d’une facture. Une "facture pro forma" n’a aucune valeur légale ou comptable. Il ne faut donc en aucun cas la comptabiliser !

Que doit contenir un document pro forma ?

Pour reprendre l'expression "Facture Pro forma", le document provisoire doit contenir les mêmes informations que la facture définitive:

- coordonnées du vendeur et informations obligatoires qui lui sont liées

- coordonnées de l'acheteur

- désignation des produits ou des prestations avec la quantité, le prix unitaire et le prix total

- taux et montant de la TVA (si la société est assujettie à la TVA)

- et plus généralement, toutes les informations légales obligatoires sur une facture : Mentions obligatoires d'une facture : tout savoir ! | economie.gouv.fr

Comment éditer un document pro forma avec Codial ?

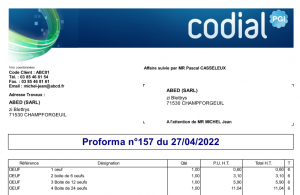

Ne s'agissant que d'un document provision pour la forme, Codial propose l'édition d'un document "Pro Forma" depuis les devis.

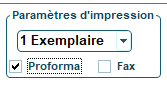

Dans l'entête du devis, il est possible de cocher "Proforma".

L'édition du devis devient une édition "Proforma". Seul le mot devis est modifié en proforma.

Il faudra vérifier que les éléments de votre devis sont conformes à vos obligations et identiques à ceux de votre facture finale.